Proiect ordin: Crescătorii de animale, scutiți de impozit pe terenurile cultivate cu furaje

Ministerul Agriculturii a propus eliminarea impozitului pe terenurile agricole pentru anumiți crescători de animale. Potrivit unui ordin publicat în consultare publică pe pagina ministerului, deţinătorii de animale sunt scutiţi de la plata impozitului pentru terenul agricol cultivat cu plante furajere, adică cu plante utilizate în hrana animalelor deţinute de aceştia.

Suprafaţa de teren agricol care nu generează venit impozabil se determină pe baza cerințelor nutriționale ale animalelor din speciile taurine, bubaline, ovine și caprine, a producțiilor medii la hectar obținute la soiurile de plante utilizate în hrana animalelor și a compoziției nutriționale a acestora. Pentru deținătorii de animale din speciile porcine şi păsări, furajate cu nutrețuri combinate care pot fi alcătuite dintr-un amestec format din soiuri de plante cultivate pe terenurile proprii, respectiv 80% pentru porcine și 70% pentru păsări şi din concentrate industriale, respectiv 20% pentru porcine și 30% pentru păsări, suprafețele de teren care nu generează venit impozabil sunt cele necesare obținerii soiurilor de plante utilizate în hrana animalelor care intră în structura nutrețului combinat.

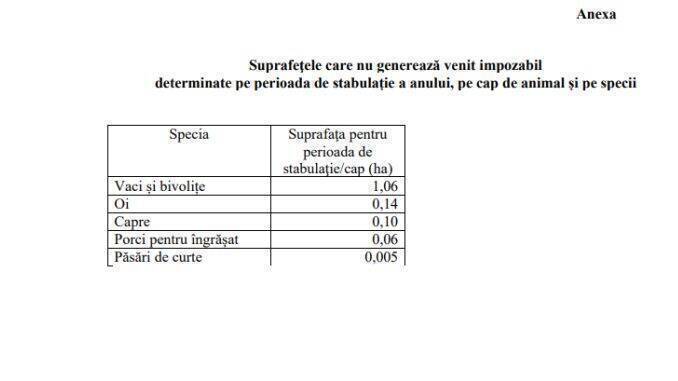

Același document prevede că suprafețele de teren care nu generează venit impozabil, calculate pe perioada de stabulație a anului, pe cap de animal și pe specii, sunt prevăzute în următoarea anexă:

Cum se calculează suprafața de teren care se scutește de impozit

Cum se calculează suprafața de teren care se scutește de impozit

Deţinătorii de animale calculează pe exploataţie suprafaţa de teren agricol care nu generează venit impozabil prin înmulţirea suprafeţei, prevăzută în anexa de mai sus cu numărul de animale adulte deţinute, în funcţie de specie. În afara perioadei de stabulație animalele sunt întreținute pe pajiști naturale, suprafețe care conform Codului fiscal nu generează venit impozabil.

În situația în care suprafața de teren agricol aflată în folosința deținătorului de animale este mai mică sau egală cu suprafața calculată de acesta, se stabilește impozitul pe baza normei de venit pentru animale. În situația în care suprafața de teren agricol aflată în folosința deținătorului de animale este mai mare decât suprafața calculată de acesta, din suprafața totală se scade suprafața calculată, iar impozitul se stabilește pe baza normei de venit pentru animale și pe baza normei de venit în sectorul vegetal pentru suprafaţa excedentară.

În situația în care contribuabilul persoană fizică, persoană fizică autorizată, întreprindere individuală sau întreprindere familială nu deține animale și deține suprafață de teren agricol, se stabilește impozitul pe baza normei de venit în sectorul vegetal. Ordinul intră în vigoare după ce va fi publicat în Monitorul Oficial.