Cum se încasează SUMELE-BONUS pe care ANAF le plătește fermierilor care vând FĂRĂ TVA!

Regim special pentru agricultori la ANAF – compensații de 8% plătite producătorilor agricoli! Fermierii care nu încasează TVA la vânzările pe care le fac cu factură se pot înscrie într-un regim special pentru agricultori, program ce le aduce în plus la fiecare vânzare efectuată cu factură o bonificație de 8% din suma înscrisă pe factură. Banii sunt achitați de cumpărător, iar ulterior sunt recuperați de acesta de la stat.

Nicolae Cioranu, președintele Federației de oieri ROMOVIS și cunoscut crescător de oi din Arad, ne-a explicat că înscrierea în regimul special pentru fermieri este ușor de aplicat și avantajoasă pentru fermieri. Acesta a enunțat și care sunt pașii ce trebuie urmați de fermieri pentru a obține această facilitate de la stat.

”Un producător din România care vinde fără să încaseze Taxa pe Valoare Adăugată (TVA) se poate înscrie în regimul special pentru agricultori. Primul pas este să meargă la Agenția Națională de Administrare Fiscală (ANAF), să solicite declarația 087 prin care el să se înscrie în acest program special pentru fermieri. Această declarație completată se depune de la 1 până pe 10 ale lunii. Devenind beneficiar al regimului special pentru agricultori de la 1 a lunii următoare. De exemplu: dacă fermierul s-a înscris în intervalul 1-10 septembrie, el poate să beneficieze de acea compensare care i se cuvine ca și producător înscris în regimul special de la data de 1 a lunii următoare, deci în cazul dat ca exemplu de la 1 octombrie. Noi am negociat acum trei ani această lege, se aplică deja din 2017 și o mare parte dintre fermieri au aplicat la acest regim”, ne-a explicat Nicolae Cioranu.

Astfel, dacă un fermier vinde un miel cu 12 lei pe kilogram și încasează să zicem 120 de lei pe un animal de 10 kilograme, aplicând regimul special de 8 la sută, crescătorul de ovine primește un ”bonus” de 9,6 lei pentru fiecare miel vândut.

În 2018, compensarea a crescut la 8% de la 1% cât era în 2017

Pe perioada anului 2017 această compensare a fost de 1 la sută, în 2018 de 4 la sută iar începând cu 2019 a ajuns la 8 la sută. ”Această compensare nu are nicio legătură cu prețul pe care în negociază fermierul. Acest 8 la sută ni se plătește de către cumpărător, care, atenție, trebuie să fie obligatoriu plătitor de TVA. Cumpărătorul la rândul lui când își reglează socotelile privind TVA-ul cu statul român, primește de la stat acei 8 la sută. Lâna dacă o vinde la un cumpărător plătitor de TVA, lapte, telemeaua, mieii, orice produs pe care oierul îl vinde poate să solicite această compensare și cumpărătorul este obligat să o dea, prin lege”, a mai explicat președintele Federației Romovis.

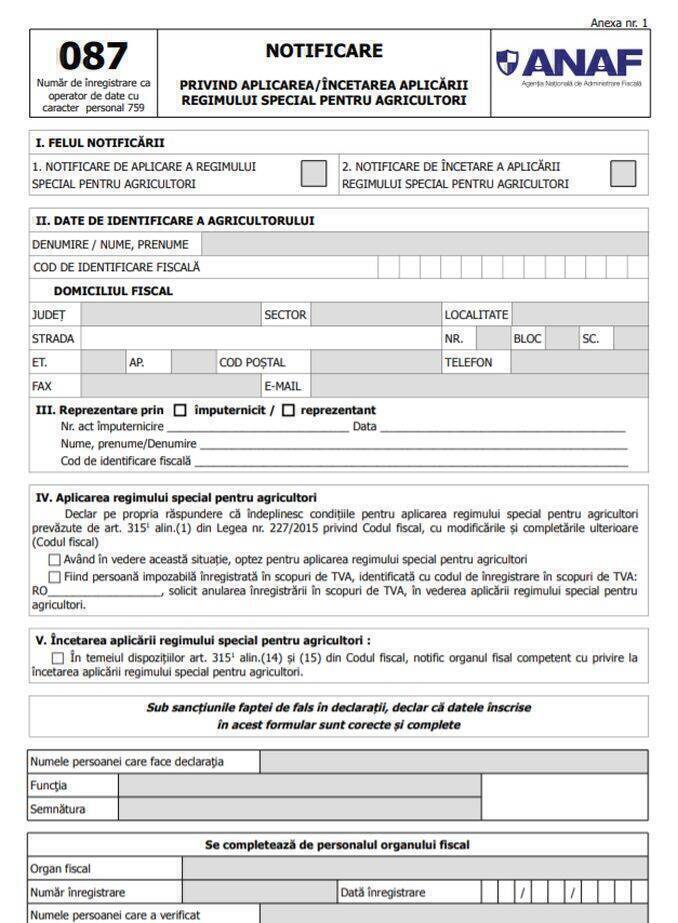

Iată documentul care trebuie completat și depus la ANAF pentru înscrierea în regimul special pentru fermieri:

Agricultorul care aplică regimul special:

– nu colectează TVA pentru livrările de produse agricole rezultate din activităţile agricole şi pentru serviciile agricole;

– nu deduce TVA achitată sau datorată pentru achiziţiile sale în cadrul activităţii efectuate în regimul special;

– nu aplică regimul special de scutire pentru întreprinderile mici pentru activităţile de producţie agricolă şi servicii agricole, operaţiunile respective nefiind cuprinse în cifra de afaceri care serveşte drept referinţă pentru aplicarea regimului special de scutire pentru întreprinderile mici.

– nu are obligaţia ţinerii evidenţelor în scopuri de TVA prevăzute la articolul 321 din Codul fiscal;

– nu are obligaţia depunerii decontului de taxă (formular 300) prevăzut la articolul 323 din Codul fiscal;

– este scutit de orice alte obligaţii care revin persoanelor impozabile înregistrate sau care ar trebui să se înregistreze în scopuri de TVA conform articolului 316 din Codul fiscal.

Potrivit informațiilor disponibile pe site-ul ANAF, agricultorul care aplică regimul special poate opta oricând pentru aplicarea regimului normal de taxă, prin depunerea la organul fiscal a unei notificări în acest sens (formularul 087), caz în care organul fiscal operează radierea agricultorului din Registrul agricultorilor care aplică regimul special până la data de 1 a lunii următoare celei în care a fost depusă notificarea. După exercitarea opţiunii de aplicare a regimului normal de taxă, agricultorul nu mai poate aplica din nou regimul special pentru o perioadă de cel puţin 2 ani de la data înregistrării în scopuri de TVA. ”În cazul în care, după expirarea perioadei de cel puţin 2 ani, agricultorul optează din nou pentru aplicarea regimului special pentru agricultori, acesta trebuie să depună la organele fiscale o nouă notificare în acest sens (formularul 087)”, se mai arată pe site-ul ANAF.

Regimul special pentru agricultori se poate aplica la următoarele sectoare:

a) Cultura:

1. agricultură generală, inclusiv viticultură;

2. cultura pomilor fructiferi (inclusiv măslini) și a legumelor, florilor și plantelor ornamentale, atât în aer liber, cât și în sere;

3. producția de ciuperci, condimente, semințe și material săditor;

4. exploatarea pepinierelor;

b) creșterea animalelor de fermă alături de cultivarea solului:

1. creșterea animalelor;

2. creșterea păsărilor;

3. creșterea iepurilor;

4. apicultura;

5. sericicultura;

6. helicicultura;

c) silvicultura;

d) pescuitul:

1. pescuitul în apă dulce;

2. piscicultura;

3. creșterea midiilor, stridiilor și a altor moluște și crustacee;

4. creșterea broaștelor

Fermierii au primit banii înapoi pentru penalizările plătite la ANAF

Nicolae Cioranu spune că fermierii au beneficiat de o amnistie fiscală și li s-a făcut dreptate după ce au plătit penalizări la ANAF. ”S-a dat o amnistie și toți fermierii care au plătit penalități din cauza faptului că nu s-au înregistrat ca plătitori de TVA după ce au depășit această sumă de 220.000 lei și-au primit banii înapoi. Acum putem spune că beneficiem de un regim corect pentru că noi 2-3 ani ne-am luptat cu problema aceea că venea ANAF-ul și ne lua banii cu 5 ani în urmă dacă nu ne-am înscris ca plătitori de TVA după ce depășeai 220.000 lei. Venea ANAF-ul cu penalități. Acele penalități plătite au fost returnate fermierilor pentru că nu au fost corect aplicate”, a mai explicat crescătorul de ovine.