Impozitul pe teren se achită până la 30 septembrie, chiar dacă ați vândut pământul anul acesta!

Al doilea termen de plată a impozitelor pe proprietate, inclusiv impozitul pe terenuri, se împlinește pe 30 septembrie. Concret, este vorba despre impozitul pe care trebuie să-l plătească cei care, la sfârșitul anului trecut, dețineau în proprietate un teren. În contextul epidemiei de coronavirus, Guvernul a prelungit primul termen de plată a impozitelor, din martie până la finele lui iunie, însă nu și pe cel de-al doilea.

Mai exact, așa cum stabilește Codul fiscal în vigoare, cea de-a doua tranșă a impozitelor pe proprietate se plătește până la 30 septembrie.

Impozitele locale pentru terenuri și taxa pe teren trebuie plătite de toți cei care aveau în proprietate cel puțin un astfel de bun la sfârșitul lui 2019. Potrivit legislației, impozitele locale se pot plăti în două tranșe, termenele legale de plată fiind 31 martie și 30 septembrie. Pentru plata integrală a impozitelor până la primul termen, contribuabilii beneficiază de o reducere de 10% din acesta. Totuși, pentru că acest an este marcat de epidemia de coronavirus, Guvernul a decis, în luna martie, să prelungească primul termen până pe 30 iunie 2020, măsura fiind cuprinsă în OUG nr. 29/2020.

Foarte important de precizat că legislația prevede că dacă bunul este vândul în cursul acestui an, pentru el se datorează impozit pentru tot anul 2020. Cumpărătorul bunului va plăti impozitul începând cu anul viitor.

Calculul impozitului pe teren se face prin raportare la suprafața terenului, rangul localității în care este amplasat, zona și categoria de folosință, conform încadrării făcute de consiliul local și există și aici o lungă listă cu persoane scutite de plata lui.

Un teren este scutit de plata impozitului atâta timp cât pentru el se plătește taxa pe teren. Aceasta este achitată de concesionari, locatari, titulari ai dreptului de administrare/ folosință, în condiții similare impozitului pe teren, pentru terenurile proprietate publică sau privată a statului ori a unităților administrativ-teritoriale.

Oricine era proprietar pe un teren în România la 31 decembrie 2019 datorează impozitul pentru acesta pentru tot anul 2020, conform Codului fiscal. Există însă și câteva categorii de scutiți, detaliate mai jos.

Impozitul e datorat pe tot acest an chiar dacă terenul este înstrăinat între timp, noul proprietar urmând să plătească impozitul abia de anul viitor. Suma se plătește în contul bugetului local al comunei, oraşului, municipiului sau sectorului (pentru Bucureşti) în care este amplasat respectivul teren.

De menționat că deși în calitate de proaspăt proprietar, cumpărătorul nu va avea de plătit ceva Fiscului pentru 2019, el trebuie să depună o declaraţie de impunere, alături de documentele justificative, la direcţiile de taxe şi impozite locale, în termen de 30 de zile de la achiziţie.

Impozitul pe teren se plătește anual, în două rate egale, până la datele de 31 martie și 30 septembrie inclusiv, potrivit Codului muncii. Desigur, cei care vor să plătească impozitul pentru întreg anul până la 31 martie beneficiază de o bonificaţie de până la 10%, stabilită prin hotărâre a consiliului local.

Cum se face calculul pentru impozitul pe teren

„Impozitul pe teren se stabilește luând în calcul suprafața terenului, rangul localității în care este amplasat terenul, zona și categoria de folosință a terenului, conform încadrării făcute de consiliul local”, scrie în Codul fiscal.

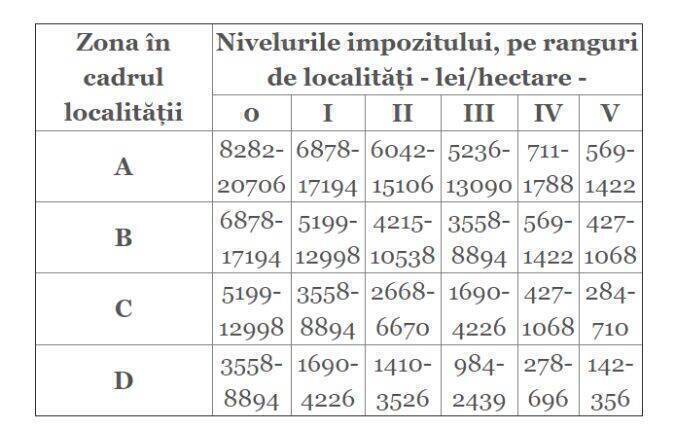

În cazul unui teren amplasat în intravilan, înregistrat în registrul agricol la categoria de folosință terenuri cu construcții, impozitul pe teren se stabilește prin înmulțirea suprafeței terenului, exprimată în hectare, cu suma corespunzătoare prevăzută în următorul tabel:

Pe perioada în care pentru un teren se plătește taxa pe teren, nu se datorează impozitul pe teren. Cel care are un teren în intravilan, înregistrat în registrul agricol la altă categorie de folosință decât cea de terenuri cu construcții, impozitul pe teren se stabilește prin înmulțirea suprafeței terenului cu anumiți coeficienți, în funcție de zonă și de cateogoria de folosință (teren arabil, vie, livadă, teren neproductiv etc). La suma astfel obținută se mai aplică un coeficient de corecție care e diferit în funcție de rangul localității.

În schimb, în cazul unui teren în extravilan, impozitul se stabilește prin înmulțirea suprafeței terenului, exprimată în hectare, cu o sumă corespunzătoare, în funcție de categoria de folosință (la care se mai aplică și coeficientul de corecție menționat mai sus, în funcție de rangul localității).

Atenție! În cazul în care încadrarea terenului în funcţie de rangul localităţii şi zonă se modifică în cursul unui an sau în cursul anului intervine un eveniment care conduce la modificarea impozitului pe teren, impozitul se calculează conform noii situaţii începând cu data de 1 ianuarie a anului următor.

Cei care nu trebuie să plătească

Anumite categorii de persoane, prevăzute expres în Codul fiscal, nu datorează impozit pentru terenurile pe care le dețin, fiind scutite. Din lunga listă de excepții, amintim:

- terenul aferent clădirii de domiciliu, aflat în proprietatea sau coproprietatea persoanelor cu handicap grav sau accentuat și a persoanelor încadrate în gradul I de invaliditate, respectiv a reprezentanților legali, pe perioada în care au în îngrijire, supraveghere și întreținere persoane cu handicap grav sau accentuat și persoane încadrate în gradul I de invaliditate;

- terenurile aflate în proprietatea sau coproprietatea personalului armatei care participă la acțiuni militare, militarilor și civililor invalizi și urmașilor personalului armatei decedat ca urmare a participării la acțiuni militare.;

- terenurile aflate în proprietatea sau coproprietatea veteranilor de război, a văduvelor de război și a văduvelor nerecăsătorite ale veteranilor de război;

- terenul aferent clădirii de domiciliu, aflat în proprietatea sau coproprietatea persoanelor prevăzute la art. 1 și 5 din Decretul-lege nr. 118/1990 și a persoanelor fizice prevăzute la art. 1 din Ordonanța Guvernului nr. 105/1999;

- suprafețele de fond forestier, altele decât cele proprietate publică, pentru care nu se reglementează procesul de producție lemnoasă, cele certificate, precum și cele cu arborete cu vârsta de până la 20 de ani;

- terenurile deținute sau utilizate de către întreprinderile sociale de inserție;

- terenurile fundațiilor înființate prin testament, constituite conform legii, cu scopul de a întreține, dezvolta și ajuta instituții de cultură națională, precum și de a susține acțiuni cu caracter umanitar, social și cultural;

- suprafețele construite ale terenurilor aferente clădirilor clasate ca monumente istorice, de arhitectură sau arheologice, prevăzute la art. 456 alin. (1) lit. x), indiferent de titularul dreptului de proprietate sau de administrare, cu excepția terenurilor care sunt folosite pentru activități economice.

- terenurile aparținând cultelor religioase recunoscute oficial și asociațiilor religioase, precum și componentelor locale ale acestora, cu excepția suprafețelor care sunt folosite pentru activități economice;

- terenurile aparținând cimitirelor și crematoriilor;

- terenurile unităților sanitare publice, cu excepția suprafețelor folosite pentru activități economice;

- terenurile degradate sau poluate, incluse în perimetrul de ameliorare, pentru perioada cât durează ameliorarea acestora ș.a.

De asemenea, în Cod se mai prevede și că se pot acorda scutiri sau reduceri la impozit de către consiliile locale. De pildă:

- pentru terenurile aparținând asociațiilor și fundațiilor folosite exclusiv pentru activitățile fără scop lucrativ;

- pentru terenurile utilizate pentru furnizarea de servicii sociale de către organizații neguvernamentale și întreprinderi sociale ca furnizori de servicii sociale sau pentru terenurile, situate în zonele de protecție ale monumentelor istorice și în zonele protejate;

- pentru terenurile afectate de calamități naturale, pentru o perioadă de până la cinci ani,

- pentru terenurile aflate în proprietatea persoanelor ale căror venituri lunare sunt mai mici decât salariul minim brut pe țară (2.230 de lei în 2020) ori constau în exclusivitate din indemnizație de șomaj sau ajutor social.

În 2017 s-a stabilit ca terenurile agricole situate în intravilan să fie scutite în totalitate de regimul de impozitare diferențiat, astfel încât proprietarii să nu mai achite nici pentru 400 metri pătrați din teren impozitul aferent unui teren cu construcții.

Sursa: www.avocatnet.ro