Ce impozit plătește la stat un oier cu 100 de oi pe persoană fizică

Ce impozit plătește la stat un oier cu 100 de oi care activează ca persoană fizică. Suma pe care o datorează anual un crescător de ovine este calculată în funcție de numărul de animale, iar pentru că nu sunt persoane juridice (PFA, II, IF sau SRL), crescătorii de oi nu achită TVA.

Crescătorii de ovine activează, majoritatea, ca persoane fizice. Totuși, prin norma pe venit agricol, și ei sunt impozitați, însă nivelul de taxare pentru activitatea de creștere a ovinelor rămâne în continuare mic, descurajând fiscalizarea sectorului ovin.

Studiu de caz: județul Sibiu. 19 oieri ”cu firmă” și doar 17 angajați cu carte de muncă

Conform unei analize realizate recent de publicația Turnul Sfatului, chiar în județul Sibiu, unde oieritul este o tradiție, cu 557.432 de ovine, sunt înregistrate numai doar 19 societăți comerciale înregistrate cu codul CAEN 145, creșterea ovinelor și caprinelor, iar în total, aceste societăți au angajate cu carte de muncă numai 17 persoane, în întregul județ. ”Ciobanii spun că preferă să lucreze pe persoană fizică, pentru că legea permite și așa le e mult mai simplu să-și desfășoare activitatea. Conform ANAF Sibiu, la 100 de oi se plătește un impozit anual de 85,6 lei. Atât”, arată publicația sibiană.

Cei 19 agenți economici care fac oierit ”juridic” în Sibiu au cumulat, în 2022, afaceri de 10,2 milioane de lei (2,3 milioane de euro), numai 0,02% din cifra de afaceri din județul Sibiu. Profitul afacerilor din oierit a fost, pe 2022, de sub 80.000 de euro (78.696 euro), 0,015 din profitul net realizat în județul Sibiu.

Comparativ, comerțul cu plante și flori, unde sunt 18 agenți economici, au avut 119 angajați cu carte de muncă și afaceri de 3,8 milioane de euro, cu un profit de 300.000 de euro.

Cum se face impozitarea activității de creștere a oilor

Conform datelor ANAF, ”veniturile obținute obținute individual sau într-o formă de asociere, fără personalitate juridică, din creşterea şi exploatarea animalelor, inclusiv din valorificarea produselor de origine animală, în stare naturală fac parte din categoria veniturilor din activități agricole.

Venitul dintr-o activitate agricolă se stabilește pe bază de norme de venit. În cazul contribuabililor care realizează venituri din desfășurarea a două sau mai multe activități agricole pentru care venitul se determină pe bază de normă de venit, contribuabilul stabilește venitul anual prin însumarea veniturilor corespunzătoare fiecărei activități”.

În traducere liberă, cine crește până la 2 vaci, 50 de oi, 25 de capre, 6 porci sau 75 de familii de albine nu plătește impozit.

Pentru numărul de animale/familiile de albine care depăşesc limitele neimpozabile, veniturile obținute sunt impozitate pe baza normelor de venit, indiferent de forma de organizare a activității (persoană fizică, PFA, Intreprindere individuală).

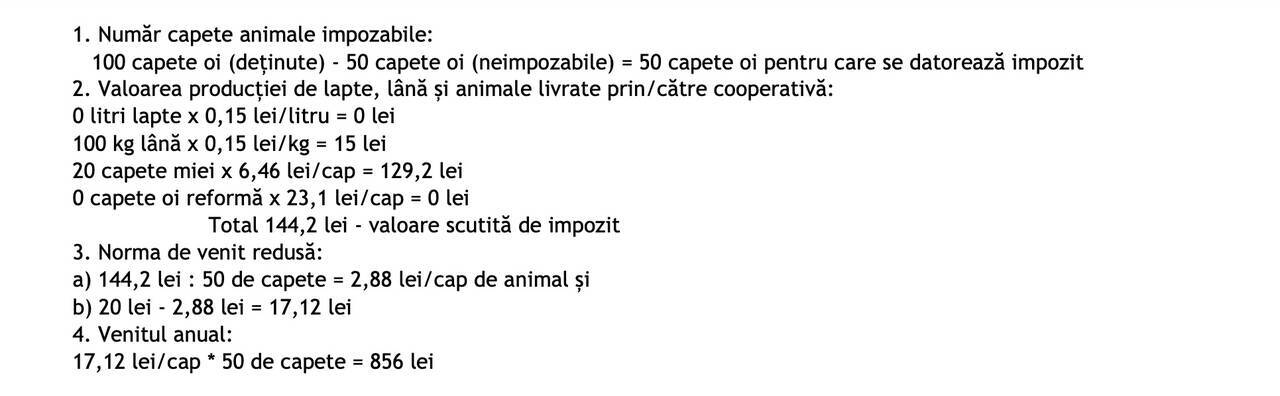

Ca să fie și mai simplu, e dat exemplul unui cioban care are 100 de oi. Dintre acestea, se scad 50 de oi pentru care nu se achită impozit. Pentru cele 50 de oi se calculează că se poate obține într-un an un profit de 856 de lei, care vine din lapte, lână și miei. Din acești 856 de lei se plătește un impozit de 10%, respectiv 85,6 lei pe an.

Totul se face în baza declarațiilor proprietarilor, însă interesul lor este să nu mintă, pentru că datele sunt încrucișate între instituții. Astfel, dacă declari că ai 100 de oi la APIA, pentru că vrei subvenția de 4,89 de euro pentru fiecare animal, același număr trebuie să-l declari și la ANAF.

”În ceea ce privește verificarea realității celor declarate de contribuabili, precizăm că impozitul pe venit generează provocări deosebite de gestionare a problemelor de conformare. Inspectorii ANAF interacționează cu un număr mare de contribuabili, cu diferite niveluri de educație fiscală și cu situații economice și sociale diferite, în care aceștia sunt sau nu dispuși să se conformeze în mod voluntar”, explică ANAF Sibiu.

Cum se plătesc contribuțiile sociale și de sănătate

Potrivit Codului Fiscal, pentru veniturile din activități agricole nu se datorează contribuția de asigurări sociale (CAS).

Veniturile obţinute din exploatarea păşunilor şi fânețelor naturale sunt, de asemenea, venituri neimpozabile.

În privința asigurărilor sociale de sănătate (CASS) ”se datorează dacă persoana realizează, din venituri din activităţi agricole (norma de venit, în cazul veniturilor impuse la normă de venit, sau venitul net anual, în cazul veniturilor impuse în sistem real) cumulate, după caz, cu alte venituri din activităţi independente, drepturi de proprietate intelectuală, asocierea cu o persoană juridică, investiţii, activităţi agricole, silvicultură şi piscicultură şi alte surse, cel puţin egale cu 6 salarii minime brute pe țară în vigoare la 25 mai a anului de realizare a veniturilor. Începând cu 01.01.2024 la calculul plafonului nu se cumulează venituri din activităţi independente”.

Astfel, baza de calcul a CASS este reprezentată de:

- nivelul a 6 salarii minime brute pe ţară, în cazul veniturilor realizate cuprinse între 6 şi 12 salarii minime brute pe ţară;

- nivelul de 12 salarii minime brute pe ţară, în cazul veniturilor realizate cuprinse între 12 şi 24 de salarii minime brute pe ţară;

- nivelul de 24 de salarii minime brute pe ţară, în cazul veniturilor realizate de peste 24 de salarii minime.

Subvențiile de care beneficiază crescătorii de ovine au fost, pentru campania APIA de anul trecut:

- Ajutorul Național Tranzitoriu – 4,89 euro/ovină;

- Sprijinul Cuplat pentru ovine – 15,91 euro/ovină;

- Subvenția pe pășune – minim 100 de euro la hectar, medie de 400-500 de euro la hectar cu pachete compensatorii.