MODIFICARE LA CODUL FISCAL: TVA ZERO pentru servicii din AGRICULTURĂ!

Se cere modificarea Codului Fiscal în favoarea fermierilor. La Senat a fost depusă o inițiativă legislativă care prevede “aplicarea cotei zero TVA” pentru livrarea de îngrăşăminte şi de pesticide utilizate în agricultură, seminţe şi alte produse agricole destinate însămânţării sau plantării, precum şi prestările de servicii de tipul celor specifice utilizate în sectorul agricol!

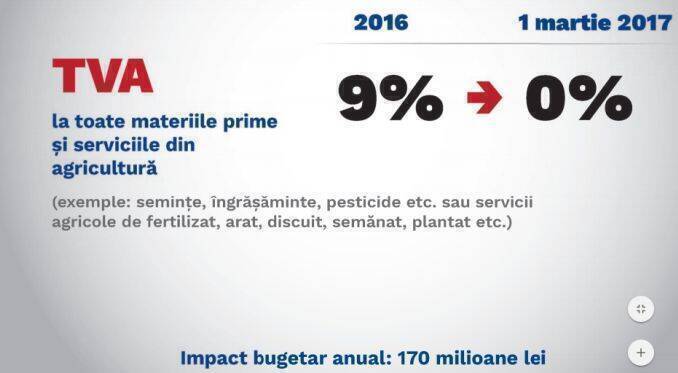

“Pentru susţinerea agriculturii, se propune reducerea de la 9% în prezent, la 0% a cotei de TVA pentru cele mai importante inputuri (…) Măsura va contribui la reducerea rambursărilor de TVA datorat în principal aplicării taxarii inverse pentru livrarea unor produse agricole şi îmbunătăţirea fluxurilor financiare în acest sector”, se spune în expunerea de motive.

Vă reamintim că această măsură face parte și din Programul de Guvernare asumat de Ministerul Agriculturii. Astfel că printre prioritățile imediate se află și eliminarea TVA-ului pentru producătorii agricoli, măsură ce ar avea un impact bugetar anual de 170 de milioane de lei.

De la 1 august 2016 TVA-ul este 9% pentru livrările de îngrășăminte și pesticide utilizate în agricultură, semințe și alte produse agricole destinate însămânțării sau plantării, precum și pentru prestările de servicii specifice sectorului agricol.

Scutire de TVA și pentru micile întreprinderi

Codul Fiscal al urma să fie modificat şi pentru majorarea plafonului de scutire până la care micile întreprinderi nu au obligaţia plăţii TVA de la 220.000 lei (65.000 euro la cursul la data aderării) la 300.000 de lei (88.500 euro la cursul de la data aderării), prevede proiectul de lege.

“Persoana impozabilă stabilită în România conform art. 226 alin. (2), a cărei cifră de afaceri anuală, declarată sau realizată, este inferioară plafonului de 88.500 euro, al cărui echialent în lei se stabileşte la cursul de schimb comunicat de BNR la data aderării şi se rotunjeşte la următoarea mie, respectiv 300.000 de lei, poate aplica scutirea de taxă, denumită în continuare regim special de scutire, pentru operaţiunile prevăzute la articolul 268 alin (1), cu excepţia livrărilor intracomunitare de mijloace de transport noi, scutie conform art. 294 alin (2) litera b”, potrivit proiectului de lege.

Proiectul de lege stabileşte reguli referitoare la aplicarea scutirii de TVA pentru întreprinderile mici înfiinţate anterior anului 2017, precum şi pentru cele înfiinţate în perioada 1 ianuarie – 28 februarie şi pentru cele înfiinţate începând cu data de 1 martie 2017.

“Persoanele impozabile înfiinţate cu data de 1 martie au obligaţia solicitării înregistrării în scopuri de TVA conform articolul 316 din Legea nr 227/2015, cu modificările şi completările ulterioare, dacă depăşesc plafonul de scutire de 300.000 lei, în perioada 1 martie – 31 decembrie 2017”, potrivit sursei citate.

De asemenea, persoanele impozabile înregistrate în scopuri TVA anterior anului 2017 pot solicita scoaterea din evidenţa persoanelor înregistrate în scopuri de TVA conform articolului 316 din noul Cod Fiscal, “după data de 1 martie 2017, inclusiv, dacă nu au depăşit plafonul de scutire de 220.000 lei din anul precedent, respectiv 2016 şi dacă până la data solicitării scoaterii din evidenţă nu au depăşit plafonul de scutire de 300.000 lei”.

“Majorarea plafonului va conduce la posibilitatea unei categorii mai mari de contribuabili să opteze pentru a nu se înregistra ca plătitorii de TVA, în condiţiile în care calitatea de plătitor implică o serie de obliaţii care conduc la creşterea sarcinilor administrative a contribuabililor, precum şi a costurilor acestora”, afirmă Liviu Dragnea, potrivit expunerii de motive a actului normativ.

Solicitarea de scoatere din evidenţa persoanelor impozabile înregistrate în scopuri de TVA se depune la organele fiscale competente între data de 1 şi 10 a fiecărei luni următoare perioadei fiscale aplicate de persoana impozabilă.

Anularea TVA va fi valabilă de la data comunicării deciziei privind anularea înregistrării în scopuri TVA.

De precizat că inițiativa îi aparține preşedintelui PSD, Liviu Dragnea.

Sursă selectivă: www.mediafax.ro